皆様、本プロジェクトを応援いただきありがとうございます。

当基金は2021年8月に所轄庁である横浜市より認定NPO法人として認められました。それにより、当基金にいただいたご寄付は税制優遇の対象となり、確定申告をしていただくと控除を受けていただくことが可能となります。

このクラウドファンディングへのご支援も寄付扱いとなり、税制優遇の対象となります。

法人様から当プロジェクトへの寄付金は、「損金算入」の対象となります。

この記事では、法人様が当プロジェクトにご寄付いただいた際の「税制優遇」についてご案内します。

損金算入を行うメリットについて…

法人税は、益金から損金を差し引いた額に課税されることになります。 そのため、損金算入の額が大きければ大きいほど、法人税の課税対象額は小さくなるので、節税効果が高くなることがメリットです。

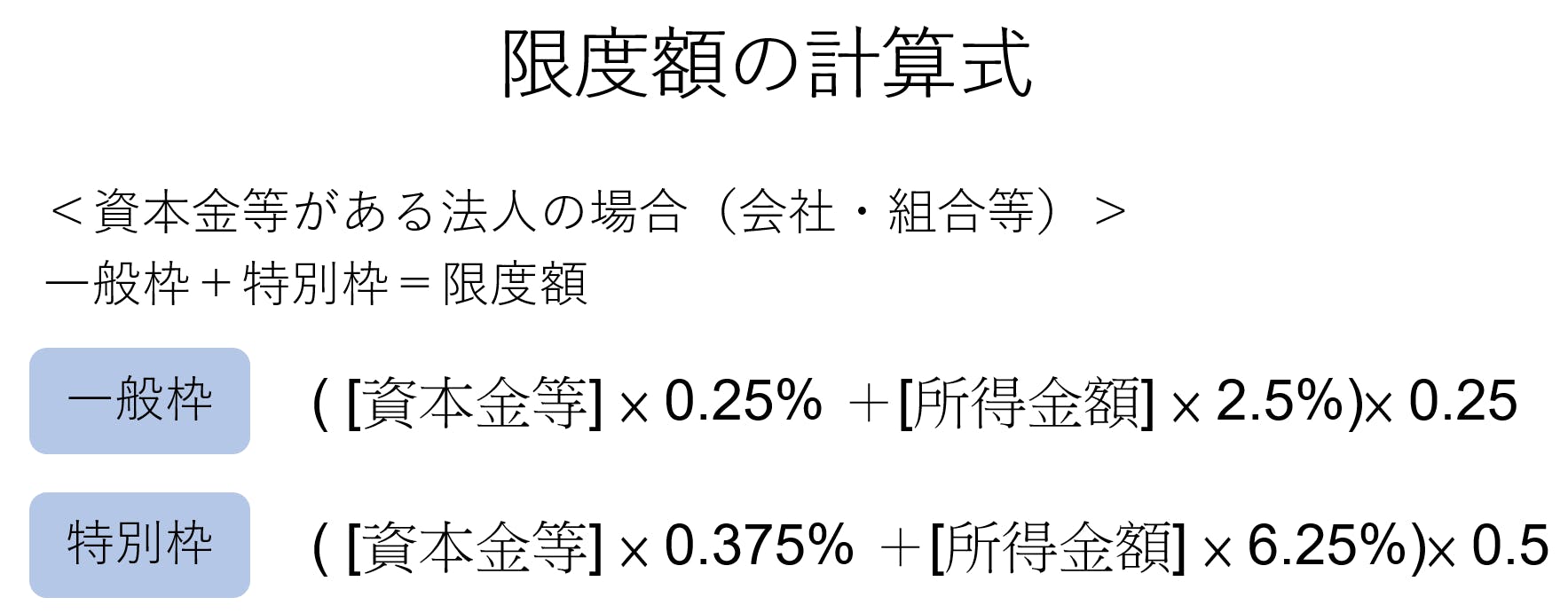

法人様の場合、損金として算入できる寄付額には限度があります。

限度額には2種類あり、一般寄附金の損金算入限度額と特別損金算入限度額があります。

認定NPO法人への寄付はこの特別損金算入限度額が加えられることにより、より多くの寄付金額を損金として参入していただくことが可能となります。

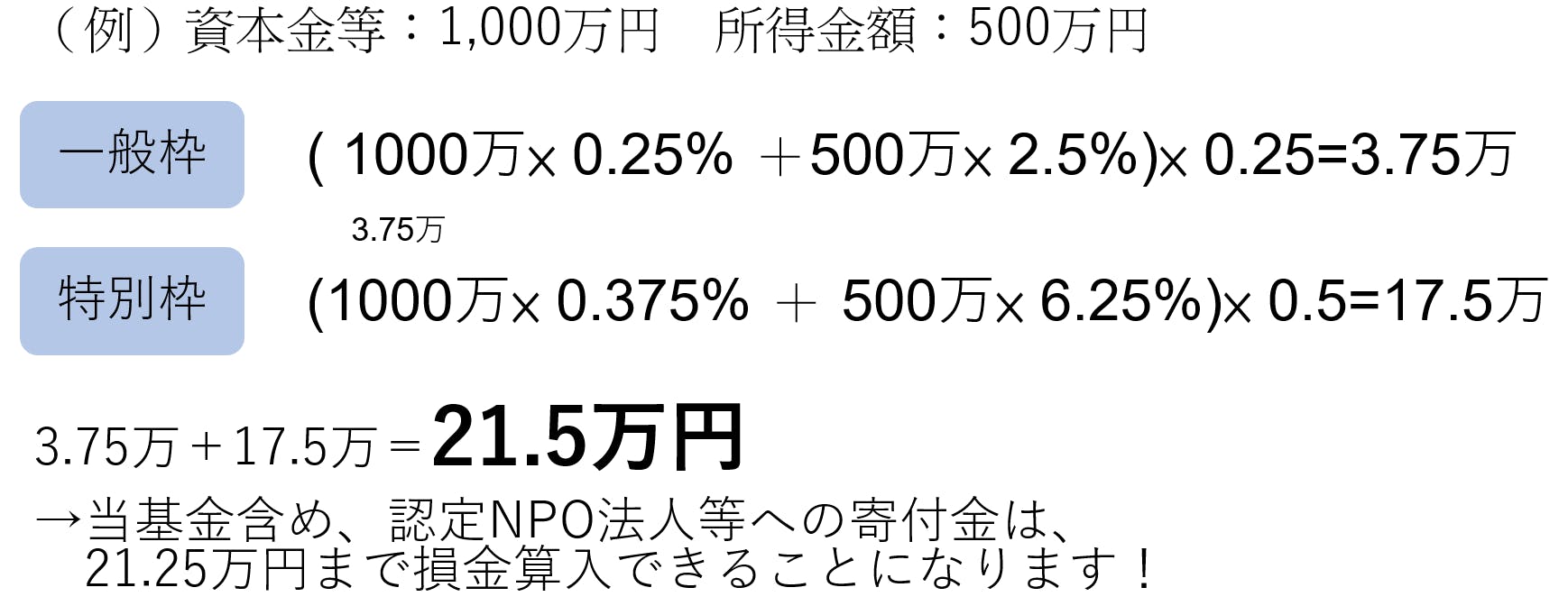

目安として合計額のみ計算される場合は、以下の式をご利用ください。

なお、寄付した場合、以下の1~4の順で手続きが必要です。

認定NPO法人に寄付し、領収書をもらう。

申告時に領収書等の添付は不要ですが、保管しておく必要があります。

当基金より、クラウドファンディング終了後送付します。

法人税の確定申告で「別表十四(二)」に記載

《特定公益増進法人若しくは認定特定非営利活動法人等に対する寄附金又は認定特定公益信託に対する支出金の明細》の欄へ、領収書から以下の項目を転記します。

a.寄付した日

b.寄付先

c.所在地

d.寄付金の使途

e.寄付金額

その他、別表の必要事項を記入します。

「適用額明細書」も記載

特別損金算入枠が適用され、法人税が最大約3割軽減

注意事項

・特別損金算入の利用には、法人税の確定申告で「寄附金の損金算入に関する明細書」別表十四(二)の記載と、領収書等の保管が必要です。

・個人の確定申告は時期が決まっていますが、法人はそれぞれの事業年度(決算期)によって法人税の申告期限が異なります。領収書等は早めにお送りください。

・個人からの寄付と同様に、寄付金受領日は団体に入金された日です。

・損金算入限度額の正確な数字は、決算後(所得金額確定後)でないとわかりません。

※より詳細な事項につきましては、国税庁のHPをご覧いただくか、または所轄の税務署や国税庁にお問い合わせください。