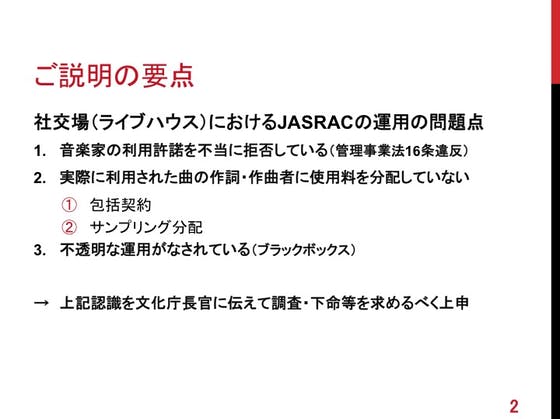

第1 上申(2) — 包括契約・サンプリング分配による不適切運用

1 上申の趣旨

文化庁長官におかれては、管理事業法20条に基づき、JASRACに対し、社交場(ライブハウス)における生演奏に係る演奏権管理事業の運営について、実際に演奏された管理著作物の委託者に著作権使用料を分配するための実用的な曲別処理システムを整備するよう命じる業務改善命令を発出する等の適切な措置を講じられたい。

2 上申の理由 - 総論

管理事業法第20条は、著作権等管理事業者の業務運営に「委託者又は利用者の利益を害する事実」があるときは、文化庁長官が業務改善命令を発することができる旨定めているところ、JASRACは、社交場(ライブハウス)に係る演奏権管理事業の運営において、実際に演奏された楽曲を特定しない許諾・徴収・分配の方法に依拠した運用を行い、これにより、実際に演奏された管理著作物の委託者に著作権使用料を分配せず、もって「委託者の利益を害する」運営(管理事業法20条)を行っている(下記3)。

また、JASRACは、上記事業の運用において、利用者の円滑な利用に適した実用的な曲別処理システムを利用者に提供することが容易であるにもかかわらず、これを懈怠し、もって「利用者の利益を害する」運営(管理事業法20条)を続けている(下記4)。

したがって、JASRACの運用は、「委託者の利益」及び「利用者の利益」のいずれをも「害する」ものであるから、改善される必要がある。

以下、それぞれについて詳述する。

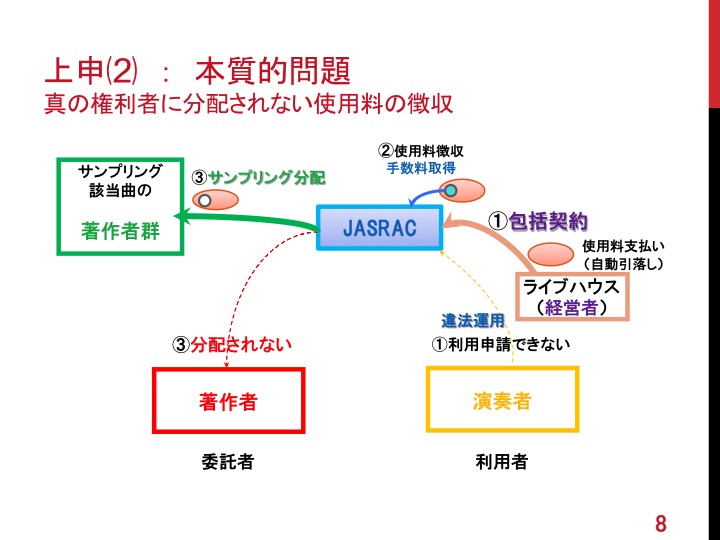

3 委託者の利益を害する事実 − 真の権利者に分配しない運用

(1) 総論

JASRACは、原権利者(管理委託者)の経済的利益を実現する目的で、委託者に代わって著作権使用料を集金するための法技術として、権利者から著作権の信託譲渡を受けているものである。

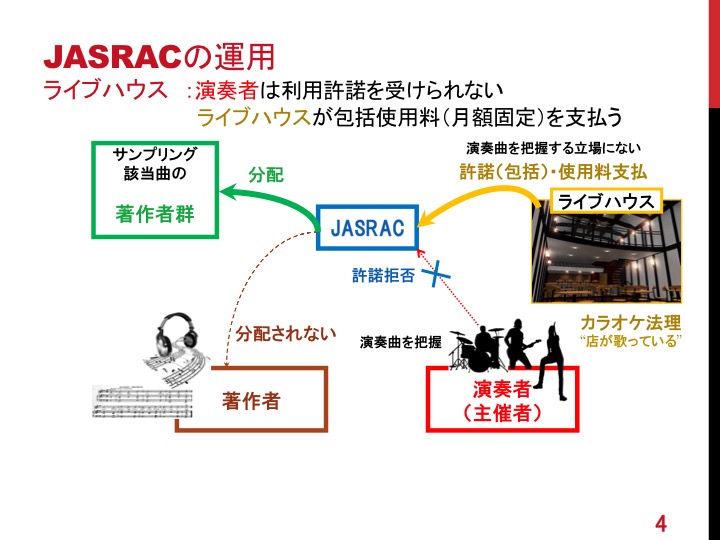

ところが、JASRACは、社交場(ライブハウス)の分野において、実際に演奏された楽曲を特定せず、特定少数の協力店におけるサンプリング調査において該当したわずかな楽曲が全国各地で日々演奏されたものと擬制し、その該当曲の権利者にのみ使用料を分配し、実際に全国各地で日々演奏されている大半の楽曲の権利者(委託者)には使用料を分配しない運用を行っている。

すなわち、JASRACは、前述のとおり、「ライブハウス」のカテゴリーにおいて、ライブハウスの出演者からの利用許諾申請を拒否し、許諾申請ができる者を「ライブハウスの経営者」のみに限定したうえ(前記第2参照)、「ライブハウスの経営者」を曲目の特定が不要な「包括契約」に誘導し(下記(2))、不適格・不透明な「サンプリング調査」に基づいて使用料の分配(下記(3))を行っている(別紙スライド3の図参照)。

なお、このような「包括契約+サンプリング調査」の方式を改め、権利者に正しく分配する曲別処理のシステムを導入することは、技術的・現実的に容易である。なぜなら、JASRACは、「コンサート」の区分において、すでにオンライン楽曲申請・報告システム(J-OPUS)を稼働させ、主催者・出演者がインターネットを通じて曲別の許諾申請を行えるようにしているからである(下記(4))

(「コンサート」における演奏と「ライブハウス」での演奏の区別自体が相対的かつ曖昧であり、異なる取扱いをすることに合理性はない。)。

したがって、IT技術の進歩した現代において、「社交場(ライブハウス)」におけるライブコンサートに限って原始的なサンプリング分配方式を継続し、真の権利者(委託者)への曲別の使用料分配を懈怠し続けることは、合理的な理由なく委託者の利益を害するものであって、著作権等管理事業者の業務運営として不相当である。

以下、これらの点について順に詳述する。

(2) 包括契約への誘導 – 演奏曲目を特定しない契約

ア 著作物使用料規定取扱細則

JASRACが定めた「著作物使用料規定取扱細則(社交場)」の4条1項には、

「営業者が本協会と著作物使用許諾契約を結ぶ場合は、包括的使用許諾契約(以下『包括契約』という。)によらなければならない。」

との定めがある(資料6)。

このように、JASRACは、「取扱細則」を利用し、ライブハウスの経営者と締結する契約の形態に関し、「包括契約によらなければならない」との制約を課していたものと思われる。

イ 包括契約書のみを送付する運用

実際に、JASRACは、ライブハウスの経営者に対し、一律に「音楽著作物利用許諾契約申込書」(面積と座席数で算出した月額固定使用料の記載欄のみがある「包括契約」の申込書)だけを送付し(資料7の1)、それが返送されない場合の制裁を示して、1週間以内にその申込書を返送するよう求め、包括契約の締結へと誘導している(資料7の2)。

ウ 専門家の鑑定意見

この点、音楽ビジネス及び音楽著作権の専門家である東洋大学法学部法律学科・安藤和宏准教授は、前記訴訟(東京地方裁判所平成25年(ワ)第28704号著作権侵害差止等請求事件)の上告審において、鑑定意見書(資料8。以下「安藤鑑定意見」という。)を提出し、以下のとおり述べている(同10頁)。

「原告はライブハウスに対して、『音楽利用店の経営者の皆さまへ』と題する書類を送付しているが、この中には『音楽著作物利用許諾契約申込書』が同封されている。これは包括利用許諾契約であり、音楽の利用目的や演奏方法、管理著作物の月間演奏時間、標準単位料金(客単価)、店舗の面積、座席数等を記入すれば、店舗が原告に支払う月額使用料が算定されるというものである(甲第25号証)。この書類には、曲別許諾・曲別徴収については一切触れられていない。さらに原告のホームページにも、包括利用許諾契約の説明だけが記載されている。これらの事実は明らかに原告がライブハウスの経営者に対して、曲別許諾・曲別徴収ではなく、包括許諾・包括徴収に誘導していることを示している。実際に、2005年の使用料規程取扱細則(社交場)には、第4条に『営業者が本協会と著作物使用許諾契約を結ぶ場合は、包括的使用許諾契約(以下「包括契約」という。)によらなければならない。』との規定がある。取扱細則は文化庁長官への届出も必要のない内規であり、原告が細則によって被用者にこの運用を義務付けていたことは明らかである。」

エ 上記運用の導入理由 - 事務処理の便宜

このような運用は、委託者の保護(管理事業法1条)よりもJASRACの事務処理の便宜を優先するものと考えられる。

なぜなら、上記運用は、ライブハウスの経営者との間でひとたび「包括契約」を締結してしまえば、それ以上何らの作業も行うことなく、全国のライブハウスの口座から固定額が自動的に引き落とされるのを待つだけで、一網打尽的に巨額の金銭を取得することができるシステムであるからである(別紙スライド3の図参照)。

オ 包括契約方式による歪み

上記のとおり、全国のライブハウスの経営者に「包括契約」の締結を一律に義務付ける運用を行う以上、出演者(ミュージシャン)からの許諾申請も受け付けると、使用料を二重に徴収するおそれが生じうる。このため、JASRACは、(IT技術が未発達な時代において)出演者からの利用許諾申請を一律に拒否するとの運用を行わざるをえなかったものと思われる(別紙スライド3の図参照)。

ところが、JASRACにとって、実際に演奏された楽曲をライブハウスに報告させて集計することは、(ITシステムが未整備の場合には)煩瑣であり、サンプリング調査に該当した楽曲が全国各地のライブハウスで日々多数回演奏されたと擬制する「サンプリング分配」の方法に依拠することが簡便である(別紙スライド3の図参照)。

しかし、次に述べるように、サンプリング分配は、実際に演奏された楽曲の実態を正しく反映するものではなく、他人の権利の管理を委託されている事業者の行う分配方式として適切でない。

(3) サンプリング分配の不当性 – 演奏曲目を反映しない分配

ア JASRAC概論

サンプリング分配方式では正確な分配を行うことが困難であることは、次のとおり、JASRACについて詳述した文献(紋谷暢男編『JASRAC概論 音楽著作権の法と管理』日本評論社、2009年)にも明記されている。

「近時の音楽利用のデジタル化や音声認識技術の進歩等により技術的な手段で利用作品の全量データを入手することが可能となる分野が増加してきた。このため、JASRACでは、このような分野については、順次、従来のサンプリング分配から、より正確な分配が可能なセンサス分配に分配方法を移行させてきており、2009年4月現在、サンプリング分配を実施しているのは、テレビ等におけるレコード放送、社交場における生演奏、貸しレコード、有線ラジオ放送等の4つの利用区分のみとなっている。」(同書129頁)

「社交場における生演奏の中でも、いわゆるライブハウスにおける利用曲目には、日々異なる演奏者が出演して自分の作品を演奏する場合が多いという特殊性があるため、サンプリング調査のみでは正確な分配が行えない場合がある。」(同上)

「JASRACは、この分野において著作権管理を行う最大の管理事業者として、更に管理の充実を図るべき社会的責任を負っているといえよう。」(同121頁)

イ 安藤鑑定意見

安藤鑑定意見(14〜15頁)は、以下のとおり、ライブハウスの特殊性からして、そもそもサンプリング調査は分配の資料として全く適していないと述べている。

「周知のとおり、ライブハウスでは出演者のオリジナル楽曲を演奏するのが通常の形態であり、演奏楽曲は出演者によって大きく異なるため、『このライブハウスで演奏されている楽曲は、ほかのライブハウスでも演奏されているはずだ』という推定が働かない。つまり、ライブハウスにおける利用曲目データの収集には、サンプリング調査がまったく適していないのである。したがって、サンプリング調査を続ける限り、原権利者に使用料が正しく分配されないことは明白である。」

ウ サンプリング分配の不当性を示す実例

(ア) 上記のとおり、「ライブハウス」の分野においてサンプリング方式が不適格であることは明らかであるが、以下の各例が示すとおり、上記運用は実際上も不相当である。

(イ) ファンキー末吉の例

上申者は、ドラマー兼作詞作曲家を務めるロックバンド「X.Y.Z.→A」において全国ツアーを行い、自作曲を延べ数千回にわたり演奏してきたが、2000年4月から2010年3月までの10年間に行ったライブの日付、場所、当該期間におけるJASRACからの使用料分配実績(対象曲と分配額)を調査したところ、全都道府県の主要なライブハウスで約200回のライブを行いながら、「社交場」での演奏の使用料は1円も計上されていなかったことが判明した(資料9)。

(ウ) 「初恋サイダー」の例

シンガーソングライターの「しほり」(中根しほり氏)は、人気アイドルユニット「Buono!(ボーノ)」のために作曲した「初恋サイダー」(資料10)について、JASRACに管理を委託している。

注釈「Buono!(ボーノ)」: 人気アイドルグループ「Berrys工房」のメンバーである嗣永桃子〔つぐなが ももこ〕がリーダーを務める3人組アイドルユニット

上記楽曲は、持ち歌の少ないアイドルがこぞってライブでカバーする定番曲となっており(資料11)、「初恋サイダー歌われすぎ問題」との名で社会現象化し、作者が多額の印税を得ている(金の卵を産む鶏)との憶測を呼ぶまでになっている(資料11及び12の1~3)。

ところが、実際には、「初恋サイダー」のライブハウスにおける著作権使用料は、作曲者のしほり氏のもとにJASRACから1円も分配されていない(資料12の1~3、資料13)。

* 資料13

「『歌われすぎ現象』曲の明細を確認。 14年3月イベント使用料¥2531 ライブハウス使用料 ¥0 ∑(゚Д゚) 14年3〜6月分頃の配分。 運悪く1円も分配されてない例ですね。ライブハウスが支払ったお金は一体どこへ行ったのでしょう?」

このため、同氏は、SNS上において、「せっかく皆さんに愛され歌っていただいているのに、ライブハウスが支払った分が、『包括契約』のため公正に作家に分配されていない現実を、多くの人にまず知っていただけたら嬉しいです。」と述べている(資料13)。

この点、上記指摘を行った同氏に対し、JASRACの職員は、「いつどこで誰がカバーしたかをしらべて提出すれば、計上されていなかったぶんはお支払いできる」「調べていただければお支払いします」との回答に終始している(資料13)。

* 資料13

「私が自分で、いつどこで誰がカバーしたかをしらべて提出すれば、計上されていなかったぶんはお支払いできる、とのことでした。

個人じゃ把握できないデータを調べるのがJASRACさんのお仕事なのでは?

という質問には、無言で、ただ、調べていただければお支払いします、の一点張りでした。」

このように、JASRACは、委託者から管理を委託された楽曲について、委託者自身に調査を行うよう求め、それがなされない限り委託者には使用料を分配しないことを自ら明らかにしている。

その上、JASRACは、ライブハウスやイベンターがJASRACに曲目報告を行った場合でも、記録やデータは残っておらず、それらの資料を調査することもできない旨の説明を行っている(資料13)。

* 資料13

「ライブハウスやイベンターさんが申請しているのに、ただしく作家に還元されていない、JASRAC問題。」

「申請データも記録として残していないか調査もできませんとのこと。」

「そのように申請できるようになったのに、抽出店以外の申請データは記録も残していないそうです。RT @utsuroyi: @shihori94 今やPCが有るんだから申請書式を整えて集計すれば、きっちり計算できそうなのに……。」

「申請された全データくらい権利を管理する機関としては保持しておくべきではなかろうか?」

(エ) 海保堅太郎氏(SONALIO)の例

人気ポップ・ミュージックグループ「SONALIO」(メリディアンローグ)のリーダー兼ドラマーである海保堅太郎氏は(資料14)、自身のウェブページにおいて、「JASRACの分配の不明瞭さをどうにかしたい」と題する以下の記事を掲載している。

(資料15 http://kntr.world-scape.net/?p=206JASRAC)

「JASRACのブラックボックス

例えばぼくのバンド「SONALIO」や、その前身である「メリディアンローグ」の曲の一部はJASRACに登録されている。

そしてもちろん、今までに何十回もライブハウスでその曲たちを演奏している。

だから当然、ライブハウスの人たちはJASRACにお金を払っている。

しかし、ぼくたちがJASRACから分配された「演奏権」に関する印税は、ここ10年振り返っても、なんとゼロなのだ。

明らかに矛盾している。」

「演奏権の著作権使用料については他にも多く不満の声を聞く。

カラオケを大音量でかけつつ、それに合わせて生バンドが演奏してくれることにより、お客さんは生バンドで歌う体験ができる、という業態で人気のお店「BAN×KARA」オーナーの滝沢杏奈さんによると

『うちの店はカラオケ流す著作権料プラス生演奏分の著作権料でダブルで毎月支払ってるよ!それが還元されてないとか』

とのことで、使用料の「徴収」の方はかなり熱心に行われている印象だ。それに対して「分配」がここまで杜撰だと

『毎月きちんとJASRACに払ってんのに還元されてないならうちの店来てくれるアーティストに一杯奢ったほうがよくない?』

と言いたくなる気持ちは分かる。」

「『何十回も何百回も演奏している(されている)のに納得感のある印税が入ってきていない』というアーティストが少なくとも複数存在するという事実から、JASRACの現状の分配方法に問題があるのは間違いない。」

エ 小括

このとおり、JASRACの行うサンプリング方式の使用料分配は、理論的にも現実的にも実態を反映しないものである。

したがって、サンプリング以外の方法が技術的に採りえない等の特段の事情がない限り、委託者の利益を図ることを責務とするJASRACにおいて、サンプリング方式を用いることは相当でない。

しかし、次に述べるとおり、サンプリング以外の方法(オンラインによる曲別処理システム)を採ることは容易である。

(4) 曲別処理システムの構築の容易性

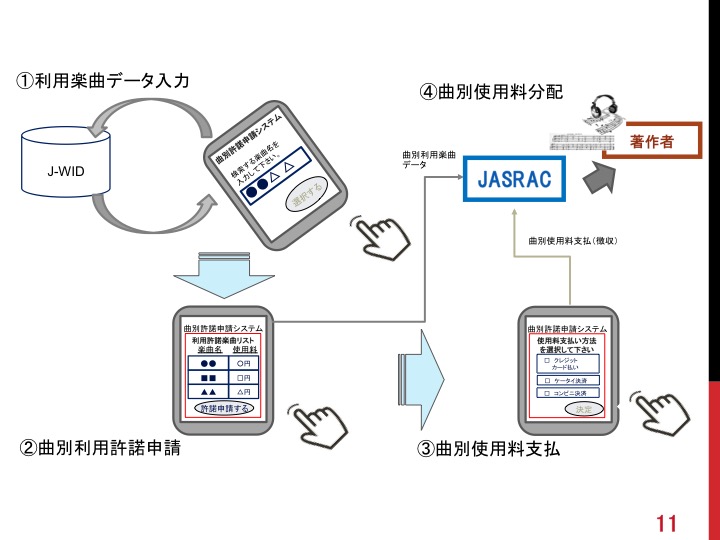

ア 楽曲検索システムの存在 - J-WID

JASRACは、1999年より楽曲検索システム「J-WID」の運用を行っている(資料16)。

これを用いて楽曲を検索すると、その楽曲に関する情報を集約した画面が現れ、作品コード、権利者、作詞・作曲・出版者、信託状況、所属団体、管理状況(権利の種別)、作品名・副題、アーティスト名等の情報が表示される(資料17の1、2)。

したがって、上記検索システム(データベースを含む。)の画面上に、その楽曲の許諾申請ボタンを付加し、許諾システムと支払処理システムを接続する等の設計を行えば、容易に曲別処理のシステムを構築することができる。

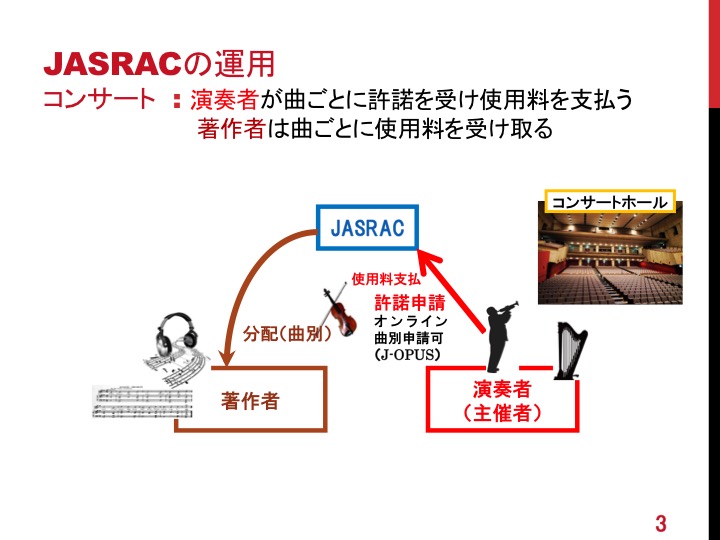

イ 「コンサート」におけるオンライン曲別申請 - J-OPUS

現に、JASRACは、平成27年3月31日、「演奏利用申込/契約施設利用曲目報告システム」(J-OPUS:JASRAC Online Program Used for Stage & Concert)の運用を開始し(資料18の1、2)、コンサート等での演奏について、J-WIDの楽曲検索システムと連動させる形で、演奏者(主催者)がオンライン上で曲別の利用許諾手続を行うことができるシステムを利用に供している(資料18の2)。

* 資料18の2

「コンサート・イベントなどで音楽をご利用になる方

コンサートやイベントなど、各種催物でJASRAC管理楽曲を演奏利用される場合には、 本サービスによりインターネット上から利用許諾手続きをお取りいただくことができます。

ご利用になる曲目の権利情報は、曲目情報を登録する画面から「J-WID Master」を開いてご確認いただけます。」

このように、JASRACは、「コンサート」等のカテゴリーにおいて、出演者がインターネットによる曲別の利用許諾申請手続を行えるシステムをすでに稼働させている(別紙スライド1の図参照)。

したがって、JASRACが「ライブハウス」のカテゴリーにおいて同様のシステムを稼働させることは容易である。

ウ 「ライブハウス」にはオンライン曲別申請を認めていない

ところが、JASRACは、J-OPUSにおける曲別の利用申請を「コンサート」等に限定しており、「ライブハウス」での生演奏についてはこの取扱いを行っていない(資料18の2、別紙スライド2の図参照)。

すなわち、J-OPUSのシステムは、「ライブハウス」のカテゴリーにつき、JASRACと「包括契約」を締結している「経営者」に対して、曲目の「報告」を行えるサービスを提供するにすぎず、「出演者による申請」や「曲別申請」は認めていない。

* 資料18の2

「ライブハウスなどで利用された曲目をご報告いただく方

ライブハウスなどの飲食店でJASARC管理楽曲を演奏利用することについて、 すでにJASRACと包括的利用許諾契約を結んでいる方は、本サービスによりインターネット上から利用曲目のご報告をいただくことができます。」

このように、JASRACは、「コンサート」について、出演者・主催者等がオンラインで「曲別申請」を行うシステムを稼働させながら、「ライブハウス」については、当該システムを未だ利用者に提供していない(別紙スライド1及び2の図参照)。

エ 安藤鑑定意見

上記の点につき、安藤鑑定意見も、JASRACの規程上あいまいな「コンサート」と「ライブハウス」との区別に従い後者のみサンプリング分配を続けるJASRACの運営について、次のように批判している。

「原告はライブハウスとコンサート・ホールの違いを明確に定義していない」(13頁)

「ライブハウスでの演奏においては、放送のように大量の音楽著作物を利用するわけでもなく、またJ-OPUSというシステムを利用すれば、原告の管理著作物の利用者はだれでも容易に全曲報告することができる。さらにコンサート・ホールでの演奏利用については曲別徴収のため、原告は利用者に対して全曲報告を要求している。したがって、ライブハウスでの演奏において、サンプリング調査を行う必然性・正当性はまったくない」(15頁)

オ オンラインでの使用料徴収も容易であること

曲別処理のオンライン・システムを構築するには、申請者から曲別で使用料を徴収するシステムも必要であるが、JASRACのホームページにはすでに「使用料計算シミュレーション」が構築されていることから、J-OPUSにも使用料計算のシステムが実装されているものと考えられる。また、J-OPUSでは、請求書を送付した上で使用料を徴収する手続がすでに稼働しており(資料19)、ライブハウスにおいても使用料の徴収を行うことは可能である。

加えて、オンライン・ショップ等で多様な決済システムが利用されている今日、オンライン上で申請者による簡易迅速な使用料支払いを可能とするシステムを構築することは容易である。

例えば、クレジット・カード、「Suica」「Edy」「nanaco」などのカード型電子マネー、プリペイドのポイント等を購入するサーバー型電子マネー、ネットバンキング、「ペイジー(Pay-easy)」等によるスマートフォン等での決済など、オンライン決済システムとしてすでに多数の選択肢が用意されており、これらを一括して代行するマルチペイメントサービス(三菱UFJニコス、ペイジェント、ウェルネット、GMOペイメントゲートウェイ等)も多数存在する(資料20の1〜3)。

したがって、J-OPUSにおいてこれらのオンライン決済サービスを利用すれば、社交場(ライブハウス)での演奏につき、ユーザーが簡単に利用できるオンライン曲別申請と曲別支払いのシステムを構築することは容易である(別紙スライド4の図参照)。

カ 小括

このとおり、JASRACは、曲別の処理システムを設けることが容易であるにもかかわらず、IT技術が未発達な時代の遺物である「包括契約+サンプリング分配」の方式に固執し、理論的にも現実的にも演奏曲目の実態を反映しない運用を継続することにより、使用された楽曲の委託者に分配を行う基本的な責務を懈怠し、もって「委託者の利益を害する」運営(管理事業法20条)を行っている。

注釈: なお、JASRACからは、ライブハウスにおける演奏曲目を把握することは現実的に不可能であるとの反論がなされることも予想される。しかし、ライブハウスにおいては、出演者の多くが自らオリジナル曲を創作する(著作権意識の高い)プロやセミプロの音楽家である上、基本的に1日に1組(多くて数組)しか出演せず、その出演スケジュールは出演者(バンド)の名前(名称)を付して店舗ホームページ等において公開され、その痕跡(証拠)は社会に残るのであるから、匿名の不特定多数の客が出入りして歌唱・演奏行為を行うカラオケボックスなどと異なり、ライブハウスにおいて演奏者を把握し、利用許諾を得るよう促すことは可能である。そして、現に「コンサート」の分野において、オンラインの曲別申請のシステムを稼働させ、これにより実際に演奏される(された)曲目を把握する運用を行っているのであるから、「ライブハウス」ではこれが不可能であるとの論は成り立たない。

4 利用者の利益を害する事実 – 円滑な利用を害するシステム

(1) 出演者の曲別の許諾申請を拒否する運用

JASRACが「ライブハウス」における許諾申請者を「経営者」のみに限定して、出演者からの許諾申請を拒否し、もってその円滑な利用を害していることは、すでに述べたとおりである。

(2) J-OPUSの不提供

JASRACがJ-OPUSの使用を「コンサート」等の利用者に限定し、これを「ライブハウス」の利用者に提供せず、その円滑な利用を害していることは、すでに述べたとおりである。

(3) 曲別の利用を阻害する前近代的運用

なお、JASRACの規程上、ライブハウスの経営者が曲別に事前申請を行う方式についての規定も形式的に存在しているが(利用のたびに1曲1回の使用料を支払う方式 資料22)、上記方式は、実用に堪えない前近代的なものであり、現実に選択可能なものではない。

すなわち、JASRACは、上記方式について説明したウェブページにおいて、申請書類として「利用許諾契約申込書」と「利用明細書」が必要である旨指摘するのみで、それらがどのような書式(フォーム)であり、どのように記載し(記載例)、どのような方法で提出すればよいのか(提出方法)等、利用のために必要な情報を掲載していない(資料23)。

これに対し、JASRACは、「コンサート」における曲別許諾のウェブ案内において、申込書類の作成、提出、使用料の支払いなど許諾申請手続の詳細な流れを掲載しており、演奏利用申込書及び演奏利用明細書のフォーム並びにそれらの記入例がダウンロードできるように配慮した上、使用料のシミュレーションもできるようにしている(資料24)。

このため、「ライブハウス」において曲別の許諾申請を行おうとすると、「ライブハウス」用の書式ではない「コンサート」用の「演奏利用明細書」を流用し、これをプリントアウトした紙にJ-WIDの検索画面で表示された楽曲の詳細情報を逐一手書きで記入して申請書類を作成し、これらのペーパーをJASRACの支部まで日々持参又は郵送する等の極めて迂遠な方法を強いられることとなる(資料23及び25)。

利用者にとって、このような不便を強いられる曲別許諾申請の方式を選択することは、事実上困難である。

(4) 結論

上記の諸問題は、JASRACが「コンサート」等について運用しているJ-OPUSのオンライン曲別申請システムを「ライブハウス」にも拡張すればすべて解決するものである。

ところが、JASRACはこの容易なソリューションを実行しようとせず、合理的な理由なく円滑な利用を阻害し、もって「利用者の利益を害する」運営(管理事業法20条)を行っている。

5 「包括契約+サンプリング分配」のその他の問題性 — 独占禁止法の観点

ライブハウス経営者を包括契約に誘導するJASRACの運用は、独占禁止法の観点からも疑問がある。

周知のとおり、最高裁判所平成27年4月28日判決は、JASRACと放送事業者との包括契約につき、JASRACの主張を排斥し、「ほとんど全ての放送事業者との間で本件包括徴収による利用許諾契約を締結しこれに基づく放送使用料の徴収をする行為」について、「放送事業者において、他の管理事業者の管理楽曲を有料で利用する場合には、本件包括徴収による利用許諾契約に基づき参加人に対して支払う放送使用料とは別に追加の放送使用料の負担が生ずることとなり、利用した楽曲全体につき支払うべき放送使用料の総額が増加することとなる」として、「他の管理事業者の本件市場への参入を著しく困難にする効果を有するものというべきである」と判示している。

最高裁の上記判断は、直接的には放送事業者についてのものであるが、その趣旨はライブハウスにも当てはまる。なぜなら、JASRACがライブハウス経営者を一律に「包括契約」に誘導し、「ほとんど全ての」ライブハウス経営者との間で「包括契約」を締結して使用料を包括徴収していること、利用者が別途の管理事業者への使用料負担を嫌うであろうこと等の事情は、ライブハウスでも同様であるからである。

実際に、わが国のほとんどのライブハウスが包括契約によりJASRACに囲い込まれている現状において、その市場支配を切り崩すことは容易でなく、他の管理事業者は未だ演奏権ビジネスに参入できておらず、JASRACの独占状態が続いている。

(この点、曲別の申請受理・清算(徴収)を行うことのできるオンラインのプラットフォームが構築されれば、他の管理事業者が演奏権ビジネスに参入することは現実的に可能である。)

したがって、「包括契約」を基軸とするJASRACのシステムは、複数事業者による競争を想定した管理事業法の立法の趣旨並びに独占禁止法及び上記最高裁判決の趣旨に照らし、ライブハウスのカテゴリーにおいても改められるべきである。